Shopping cart

Your cart empty!

Your cart empty!

Join 10k+ people to get notified about new posts, news and tips.

Do not worry we don't spam!

The devil trong các chi tiết khiến ngân hàng trung ương không còn lựa chọn nào khác ngoài việc giảm bớt. Các thị trường nên mong đợi tin xấu nếu cuộc khủng hoảng trở nên tồi tệ hơn.

Trung Quốc làm rung chuyển thế giới (hoặc không) Trái ngược với tất cả kỳ vọng (không một nhà kinh tế nào được Bloomberg thăm dò ý kiến đã dự đoán điều đó), Ngân hàng Nhân dân Trung Quốc đã cắt giảm lãi suất. Mức độ dễ dàng chỉ bằng 10 điểm cơ bản, so với lãi suất cho vay một năm của ngân hàng, nhưng nó vẫn hoàn toàn ngược lại với lộ trình tiền tệ đang được thực hiện ở phương Tây và ở phần còn lại của các thị trường mới nổi. Và PBOC chắc chắn sẽ không làm điều này trừ khi họ cảm thấy bị bắt buộc - điều này ngụ ý rằng các ngân hàng trung ương tin rằng nền kinh tế Trung Quốc đang ở trong tình trạng tồi tệ hơn nó xuất hiện.

Mọi người được quyền ngạc nhiên về điều này. Chỉ mới tuần trước, tờ Nhân dân Nhật báo, cơ quan ngôn luận của Đảng Cộng sản, đã đăng đoạn này mở đầu như sau:

Các chuyên gia cho biết: “Ngân hàng trung ương Trung Quốc dự kiến sẽ chú ý hơn đến việc kiểm soát lạm phát trong thời gian còn lại của năm trong khi duy trì hỗ trợ cho tăng trưởng kinh tế. Với sự cần thiết của việc duy trì ổn định giá cả và tài chính, khả năng cắt giảm lãi suất chính sách trong những tháng tới đã giảm xuống ”.

Đây không phải là thông tin cố ý sai lầm. Thay vào đó, chúng ta có thể coi đây là bằng chứng cho thấy quyết định rất cân bằng và có sự bất đồng giữa các nhà hoạch định chính sách về việc phải làm gì tiếp theo. Giống như các đối tác của họ tại Cục Dự trữ Liên bang ở Mỹ, họ cũng có thể phụ thuộc vào dữ liệu. Vòng dữ liệu mới nhất của Trung Quốc có thể khiến họ không còn lựa chọn nào khác ngoài việc giải quyết.

Có gì sai với các số Trung Quốc? Nhóm tại Gavekal Dragonomics cung cấp danh sách hữu ích này:

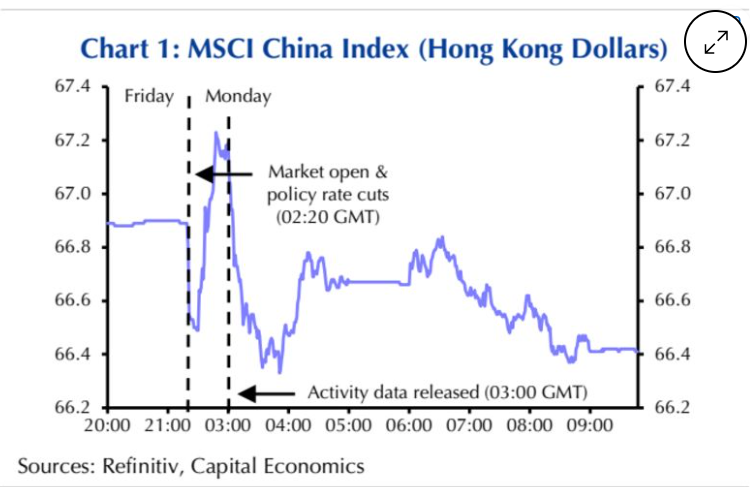

Gavekal cho rằng danh sách đó cho thấy sự phục hồi chậm chạp buộc phải nới lỏng. Và dữ liệu là quá đủ để loại bỏ bất kỳ sự phấn khích nào đối với việc nới lỏng. Chứng khoán Trung Quốc được báo giá tại Hồng Kông tăng điểm trong 40 phút từ khi PBOC công bố đến khi công bố dữ liệu, và sau đó từ bỏ tất cả mức tăng của họ. Biểu đồ này là từ Capital Economics of London:

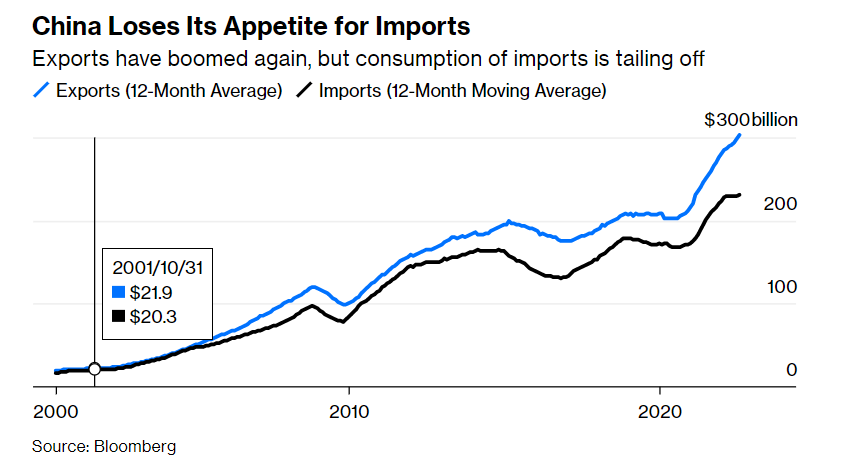

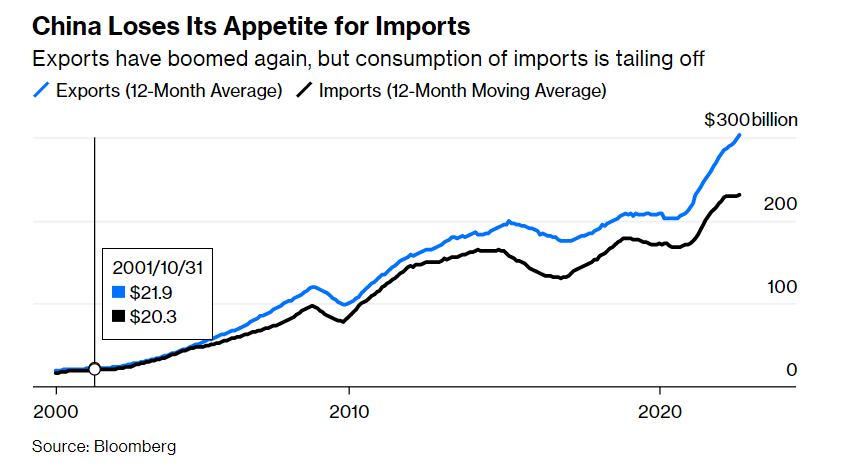

Đối với phần còn lại của thế giới, được cho là điểm dữ liệu quan trọng nhất của Trung Quốc là khối lượng hàng hóa nhập khẩu của nước này. Trong nhiều năm, nó đã là phương sách cuối cùng của thế giới. Nhưng nhập khẩu, được tính bằng đô la, đã giảm, trong khi xuất khẩu đang tăng lên khi nền kinh tế cố gắng đi lên sau Covid-19. Biểu đồ sau sử dụng đường trung bình động 12 tháng để tránh những biến dạng do kỳ nghỉ Tết Nguyên đán:

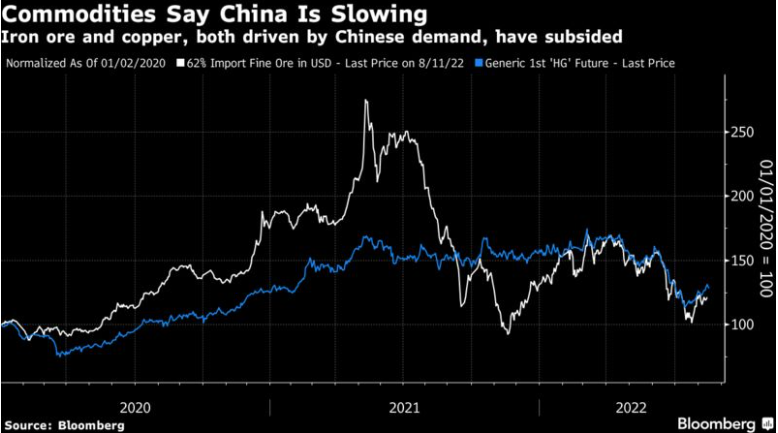

Sự thèm ăn của Trung Quốc ảnh hưởng trực tiếp nhất đến phần còn lại của nền kinh tế toàn cầu thông qua giá hàng hóa, đặc biệt là kim loại công nghiệp. Hợp đồng quặng sắt chính của Trung Quốc đã giảm mạnh kể từ khi đạt đỉnh vào giữa năm ngoái, trong khi đồng giảm mạnh trong năm nay. Cả hai đều là dấu hiệu rõ ràng cho thấy nhu cầu của Trung Quốc yếu:

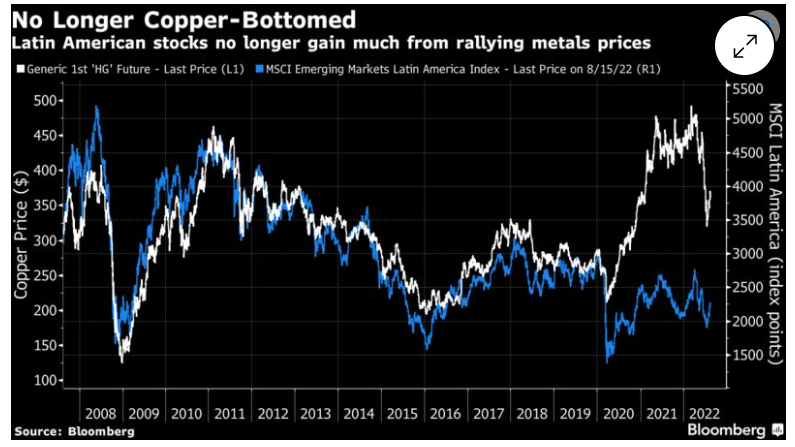

Nhưng mối quan hệ của Trung Quốc với phần còn lại của khu phức hợp thị trường mới nổi đã thay đổi. Tại một thời điểm, Mỹ Latinh - nơi sản xuất nhiều đồng và quặng sắt của Trung Quốc - được giao dịch như thể đó là một trò chơi trực tiếp đối với nền kinh tế Trung Quốc. Bất kỳ mức tăng nào đối với giá đồng sẽ thúc đẩy khu vực. Điều đó dường như đã kết thúc. Chứng khoán Mỹ Latinh không tham gia được vào đợt tăng giá năm 2021 của giá kim loại và không còn có mối liên hệ chặt chẽ với Trung Quốc:

Đây là một phần của bức tranh rộng lớn hơn. Thị trường chứng khoán của Trung Quốc tách ra khỏi phần còn lại của khu phức hợp thị trường mới nổi khi đại dịch bùng phát và đã phát triển xa hơn kể từ đó. Sự khó chịu về mặt nội tạng của các nhà đầu tư nước ngoài đối với Trung Quốc, chủ yếu do lo ngại về chính trị mà còn do các vấn đề đối với nền kinh tế Trung Quốc, giờ đây đã chuyển thành việc các công ty khó tiếp cận vốn hơn nhiều. Tin tức về việc nhiều công ty Trung Quốc hủy niêm yết tại New York chỉ làm nổi bật một xu hướng mạnh mẽ:

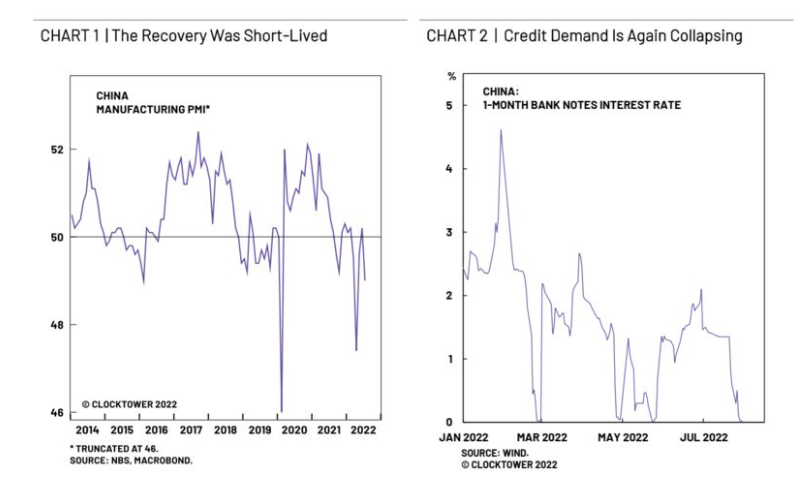

Không lâu nữa các vấn đề đối với nền kinh tế Trung Quốc được coi là tích cực đối với phần còn lại của thế giới, bởi vì những vấn đề này sẽ thúc đẩy một biện pháp kích thích tín dụng lớn khác. Nhưng nếu không có đủ nhu cầu tín dụng, bất kỳ biện pháp kích thích tiền tệ nào cũng có thể giống như một sợi dây. Như Marko Papic của Clocktower Group cho thấy, lãi suất trên giấy bạc ngân hàng kỳ hạn một tháng đã giảm xuống 0, ngụ ý nhu cầu tín dụng tối thiểu:

Liệu một kích thích tài khóa lớn cùng với nới lỏng tiền tệ có thực hiện được công việc? Đó là những gì Trung Quốc đã tạo ra vào năm 2008. Nhưng kể từ đó, mỗi nỗ lực liên tiếp để thúc đẩy nền kinh tế bằng tín dụng đã bị tắt tiếng hơn so với trước đó. Đây là thước đo của Bloomberg Economics về xung lực tín dụng (tăng trưởng tín dụng như một tỷ trọng của tăng trưởng trong nền kinh tế). Kể từ cuộc Khủng hoảng Tài chính Toàn cầu, Trung Quốc đã cho thấy khả năng gia tăng xung lực mạnh mẽ khi mọi thứ đang trở nên tồi tệ hơn, nhưng chưa bao giờ họ quyết liệt như hồi cuối năm 2008. Và hiện tại nước này không thực sự hiếu chiến:

Nguồn Bloomberg