Shopping cart

Your cart empty!

Your cart empty!

Join 10k+ people to get notified about new posts, news and tips.

Do not worry we don't spam!

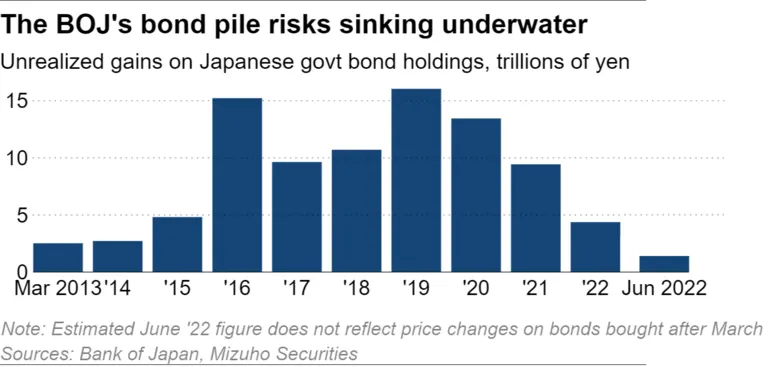

TOKYO - Ngân hàng Trung ương Nhật Bản có thể đã phải gánh chịu khoản lỗ chưa thực hiện lên tới 600 tỷ yên (4,4 tỷ USD) đối với việc nắm giữ trái phiếu chính phủ Nhật Bản vào đầu tháng này, do khoảng cách ngày càng lớn giữa chính sách tiền tệ trong nước và nước ngoài đã đẩy lợi suất và giá cả cao hơn thấp hơn.

Theo yêu cầu của Nikkei, Nomura Securities, Mizuho Securities và Mitsubishi UFJ Morgan Stanley Securities đã ước tính trạng thái danh mục đầu tư JGB của ngân hàng trung ương vào ngày 15 tháng 6, trước cuộc họp hội đồng chính sách gần đây nhất, nơi họ quyết định duy trì chính sách siêu lỏng lẻo.

#BOJ hiện sở hữu hơn một nửa tổng số trái phiếu chính phủ Nhật Bản trong bối cảnh xu hướng mua vào để bảo vệ mục tiêu lợi suất trước việc tăng lãi suất ở nước ngoài, khiến tình hình tài chính của họ bị biến động nhiều hơn bao giờ hết trên thị trường trái phiếu.

Điều này có thể gây rắc rối cho chính phủ Nhật Bản, vốn phải phụ thuộc vào việc #BOJ gián tiếp bảo lãnh chi tiêu của mình bằng các khoản mua nợ lớn. Mitsubishi UFJ đã tính toán khoản lỗ trên giấy tờ của ngân hàng đối với lượng nắm giữ JGB của mình là 600 tỷ yên, trong khi Nomura chốt chúng ở mức 200 tỷ yên, một phần do lợi suất trái phiếu kỳ hạn 20 và 30 năm tăng 0,3 điểm phần trăm so với cuối tháng 3. . Sự sụt giảm lợi suất trong nửa cuối tháng có khả năng đã xóa bỏ những mất mát đó. Phép toán của Mizuho ít ảm đạm hơn, cho thấy ngân hàng trung ương với 1,3 nghìn tỷ yên lãi chưa thực hiện tính đến ngày 15, chưa bằng một phần ba tổng số vào cuối tháng Ba.

Các nhà môi giới ước tính rằng nếu lợi suất 10 năm đạt 0,65%, thiệt hại trên giấy tờ đối với các hợp đồng trái phiếu sẽ vượt quá cơ sở vốn của ngân hàng, lên tới 10,9 nghìn tỷ yên vào cuối tháng 3. Chiến lược gia trái phiếu Noriatsu Tanji của Mizuho cho biết: “Có nguy cơ nó sẽ bị coi là về cơ bản rơi vào giá trị ròng âm".

Khi được hỏi về các số liệu, #BOJ cho biết họ chưa công bố thông tin về mức tăng chưa thực hiện tính đến tháng này. Trong khi tất cả các ước tính bên ngoài đều dựa trên giá trị thị trường của trái phiếu, các tính toán riêng của ngân hàng sử dụng giá trị sổ sách của chúng. "Không có ảnh hưởng đến tài chính của nó," một người trong ngân hàng trung ương cho biết.

Nhưng nếu những người chơi trên thị trường cảm thấy mất niềm tin vào sức khỏe tài chính của nó, có thể có thêm hậu quả đối với lãi suất cũng như đối với thị trường tiền tệ, nơi mà đồng yên đã xuống mức thấp nhất trong hơn hai thập kỷ.

Tài chính suy yếu sẽ ảnh hưởng đến khả năng của #BOJ trong việc duy trì các khoản mua lớn nợ chính phủ đã củng cố chương trình nới lỏng của mình. Khi lãi suất tăng ở nước ngoài làm tăng lợi suất trái phiếu trong nước, ngân hàng đã tăng cường nỗ lực để giảm lãi suất, mở rộng hoạt động mua theo lãi suất cố định cùng với cả mua trái phiếu thường xuyên và đột xuất.

Những điều này đã khiến nó phải gánh một khoản nợ chính phủ khổng lồ được mua với lãi suất cực thấp, và do đó giá cao.

Lợi suất tổng thể trong danh mục đầu tư của BOJ đã giảm xuống 0,169% trong năm tài chính 2021 từ 0,242% trong năm tài chính 2019.

Ngân hàng dự kiến sẽ tiếp tục nắm giữ cổ phần của mình trong thời điểm hiện tại, nhưng tài chính của họ có thể bị ảnh hưởng nếu lãi suất tăng và giá giảm đáng kể.

Chênh lệch lợi suất tiềm ẩn một rủi ro khác. Khi #BOJ mua trái phiếu từ các ngân hàng, tiền được chuyển vào một tài khoản tại ngân hàng trung ương, trên đó BOJ phải trả lãi suất. Khi tỷ giá tăng, ngân hàng trung ương cần phải trả nhiều hơn, mà không thu được thêm thu nhập từ lãi suất.

Theo Izuru Kato tại Totan Research, lãi suất chỉ 0,5% trên các tài khoản này sẽ đủ để #BOJ chi trả nhiều hơn những gì cần thiết.