Shopping cart

Your cart empty!

Your cart empty!

Join 10k+ people to get notified about new posts, news and tips.

Do not worry we don't spam!

Vào mùa thu năm nay, thị trường dầu thô và các sản phẩm của dầu thô đã bị sa lầy vào dòng chảy chéo cực kỳ mạnh mẽ, từ việc cắt giảm sản lượng từ các nhà sản xuất lớn cho đến sự không chắc chắn về nhu cầu toàn cầu đã tác động đến giá cả và sự biến động của thị trường. Một số yếu tố tác động đến thị trường dầu bao gồm:

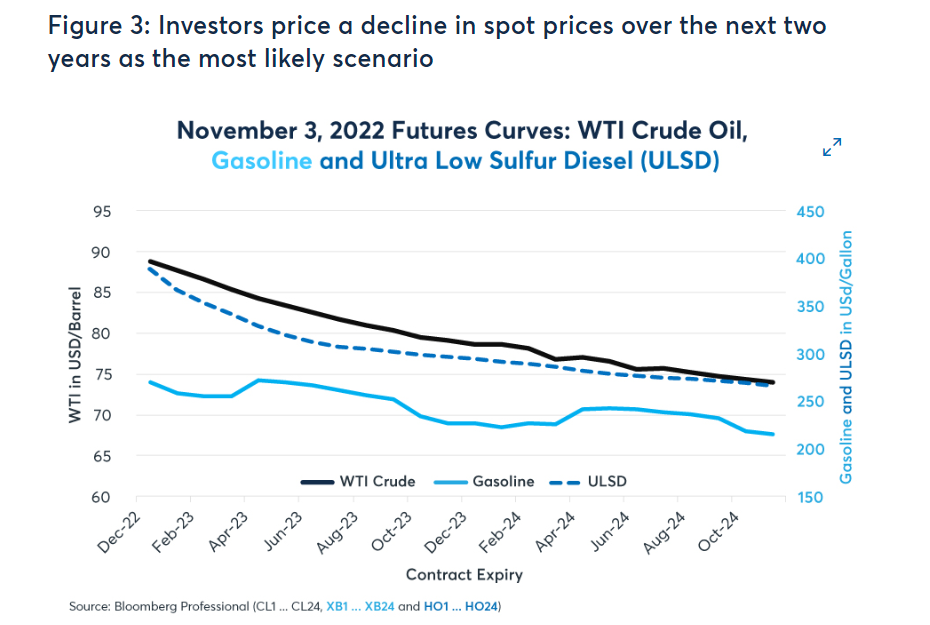

Giữa những diễn biến khác nhau này, thị trường dầu mỏ hầu như không thể hiện được xu hướng nhất quán. Trong những ngày sau thông báo của OPEC, giá WTI giao tháng 12 đã tăng từ 86 USD lên 92 USD / thùng và giữ ở mức cao kể từ đó.

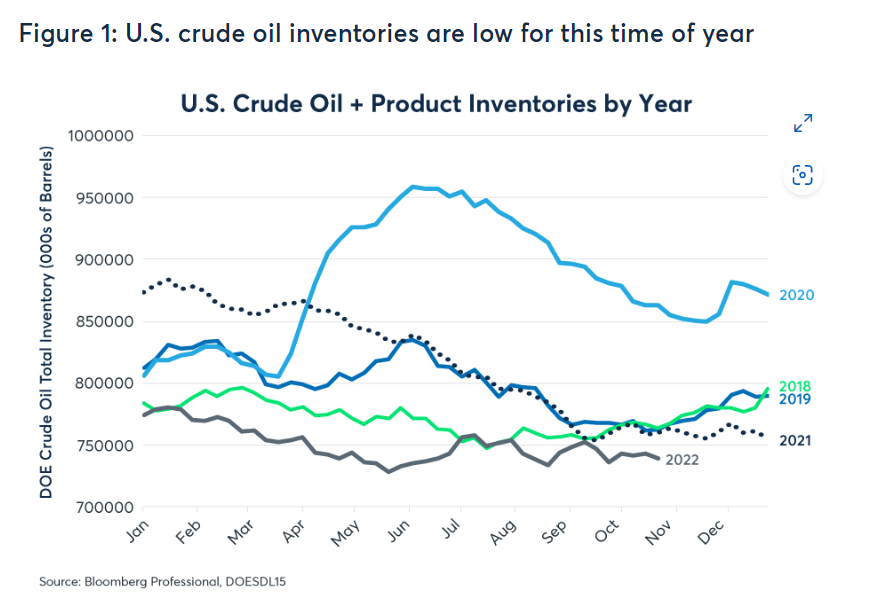

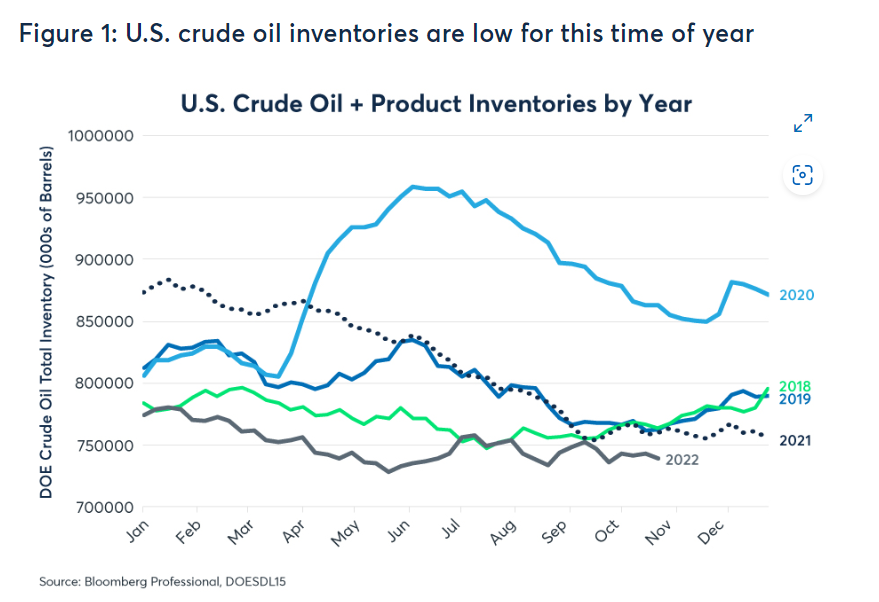

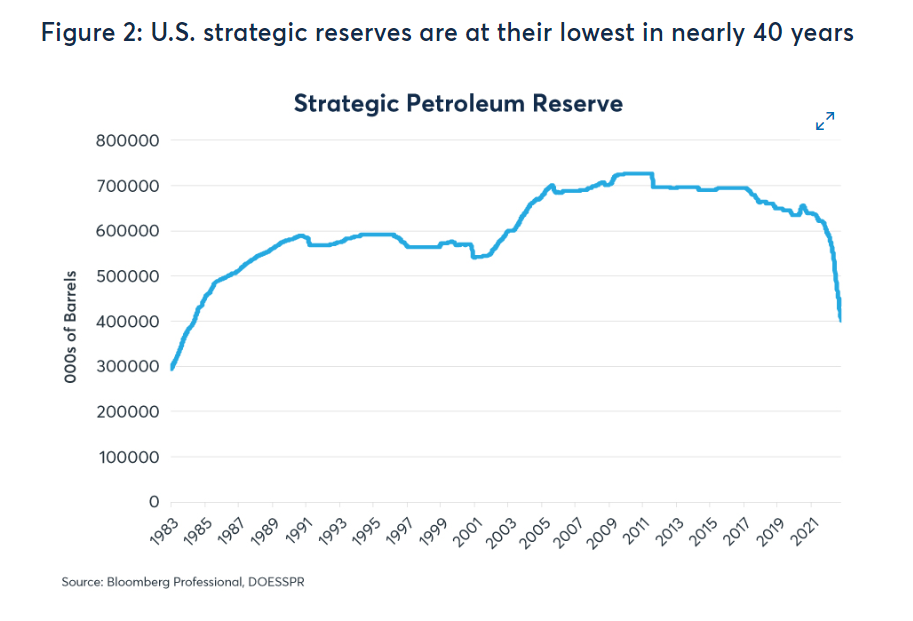

Tuy nhiên, giá vẫn thấp hơn khoảng 25% so với mức đỉnh đóng cửa phiên giao dịch của họ là 120 đô la được thiết lập vào cuối tháng 6. Ngoài những biến động tương đối nhẹ về giá trong tháng 10, các đường cong tương lai của WTI, xăng và ULSD vẫn ở mức thụt lùi, cho thấy rằng các nhà giao dịch cân bằng nhận thấy nguy cơ giảm giá giao ngay lớn hơn trong hai năm tới bất chấp việc cắt giảm sản lượng của OPEC và hàng tồn kho hiện đang ở mức thấp.

Điều này cho thấy rằng các nhà giao dịch đang lo ngại về hoạt động kinh tế chậm lại trên toàn thế giới hơn là về tình trạng thiếu hụt nguồn cung (Hình 3).

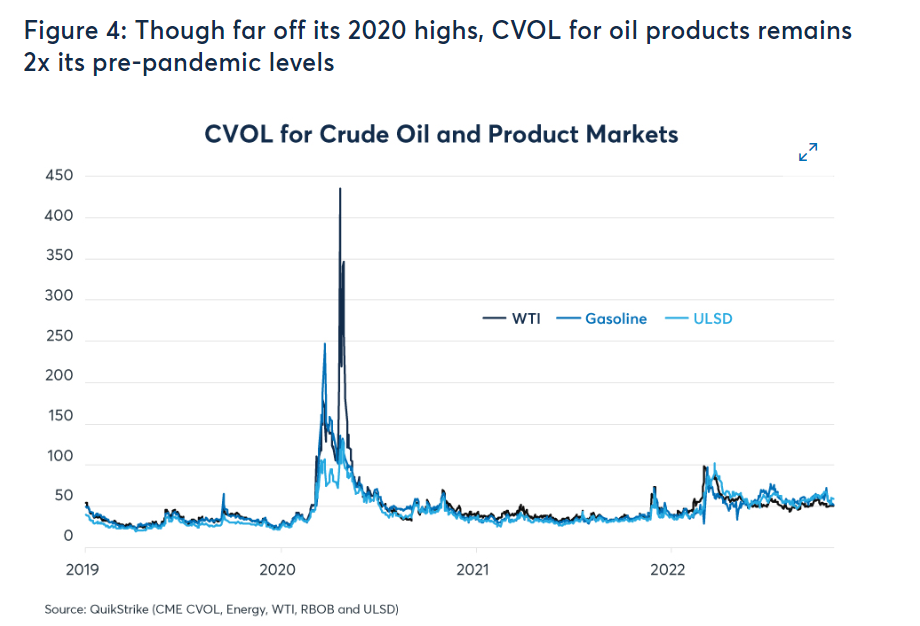

Điều đó nói rằng, các nhà giao dịch quyền chọn dường như không quá tự tin về kịch bản trọng tâm của thị trường là giá có khả năng thấp hơn ở phía trước. CVOL của CME Group, một cái nhìn toàn diện về sự biến động ngụ ý trên các hợp đồng tương lai và quyền chọn, cho thấy rằng các quyền chọn trên WTI, xăng và ULSD là tương đối đắt so với hầu hết các giai đoạn lịch sử gần đây. Trong vài tháng qua, sự biến động ngụ ý về các quyền chọn đã dao động ở mức khoảng 50% hoặc cao hơn một chút đối với ba sản phẩm này, gần gấp đôi mức trước đại dịch của nó (Hình 4).

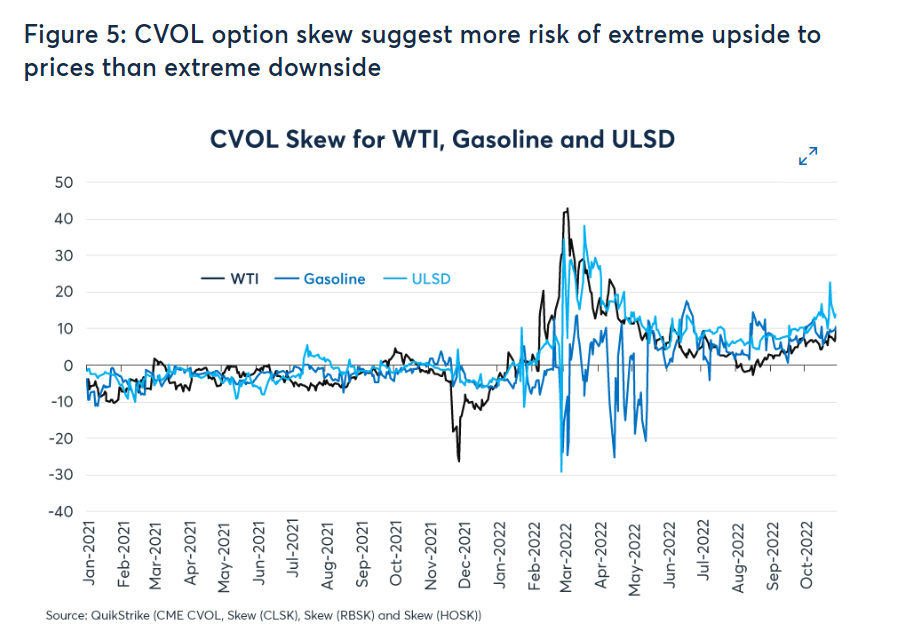

Hơn nữa, sự biến động nghiêng về quyền chọn đã bắt đầu nghiêng lên trên. Điều này cho thấy rằng trong khi các nhà giao dịch coi việc giảm giá là kịch bản có khả năng xảy ra nhất, thì có nguy cơ tăng cực cao hơn là giảm cực đoan (Hình 5).

Những rủi ro tăng đối với dầu bao gồm bất kỳ sự gián đoạn nguồn cung tiềm năng nào, bao gồm cả xung đột giữa Nga và Ukraine. Một rủi ro tăng giá khác có thể xảy ra nếu Trung Quốc bất ngờ dỡ bỏ các chính sách COVID hạn chế của mình, mặc dù các tuyên bố gần đây từ Bắc Kinh cho thấy điều này khó có thể xảy ra trong ngắn hạn.

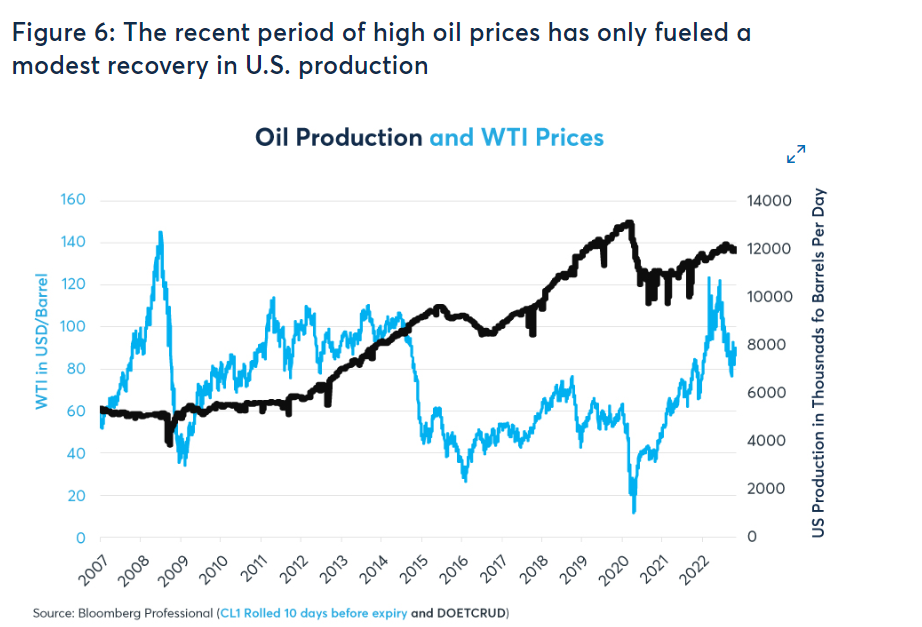

Rủi ro suy giảm đến từ nhiều nguồn khác nhau. Một là tăng sản lượng của Hoa Kỳ. Bất chấp sự phục hồi mạnh mẽ của giá kể từ mức thấp nhất năm 2020, sản lượng của Mỹ vẫn ở dưới mức đỉnh trước đại dịch là 13,1 triệu thùng / ngày (bpd). Vào cuối năm 2020 và đầu năm 2021, sản lượng của Hoa Kỳ dao động trong khoảng 10 đến 11 triệu thùng / ngày. Kể từ đó, nó đã tăng trở lại lên 12 triệu thùng / ngày, nhưng đã cho thấy khó khăn trong việc tăng lên trên mức đó (Hình 6).

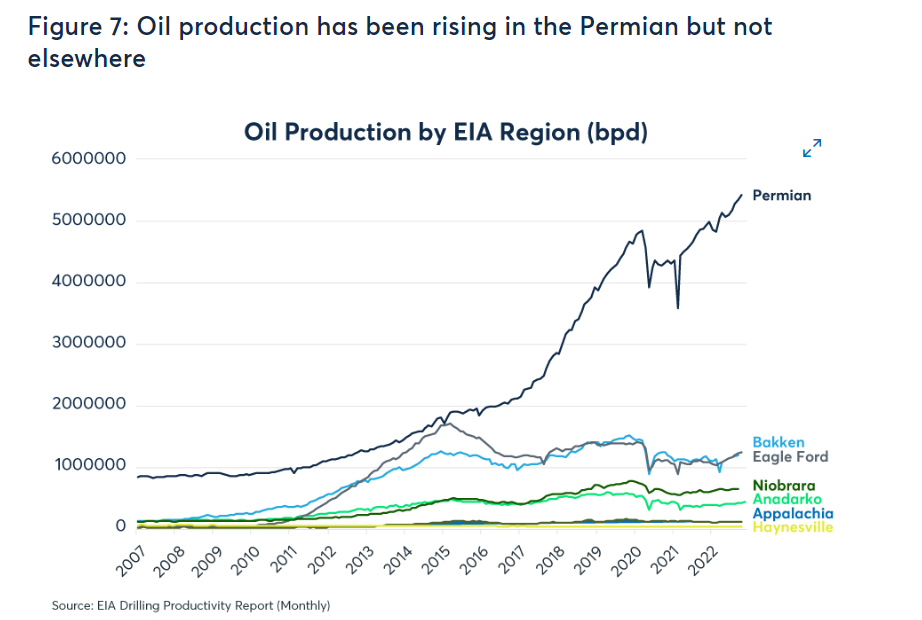

Sản lượng của Hoa Kỳ chỉ phát triển ở một khu vực: lưu vực Permi. Các khu vực nứt nẻ lớn khác, Bakken, Eagle Ford và Niobrara, đã chứng kiến sản lượng trì trệ phần lớn kể từ năm 2014. Permian đã chứng kiến sản lượng tăng vọt nhờ phần lớn vào các đường ống kết nối khu vực với các cơ sở lưu trữ ở Cushing, Oklahoma và đến nhà ga xuất khẩu gần Houston , Texas (Hình 7). Nếu giá dầu tiếp tục tăng và duy trì ở mức cao, nó cuối cùng có thể khuyến khích tăng trưởng tương tự ở các khu vực sản xuất khác nhưng những nỗ lực của OPEC + để ổn định thị trường đã không đẩy giá cao hơn đến mức đó.

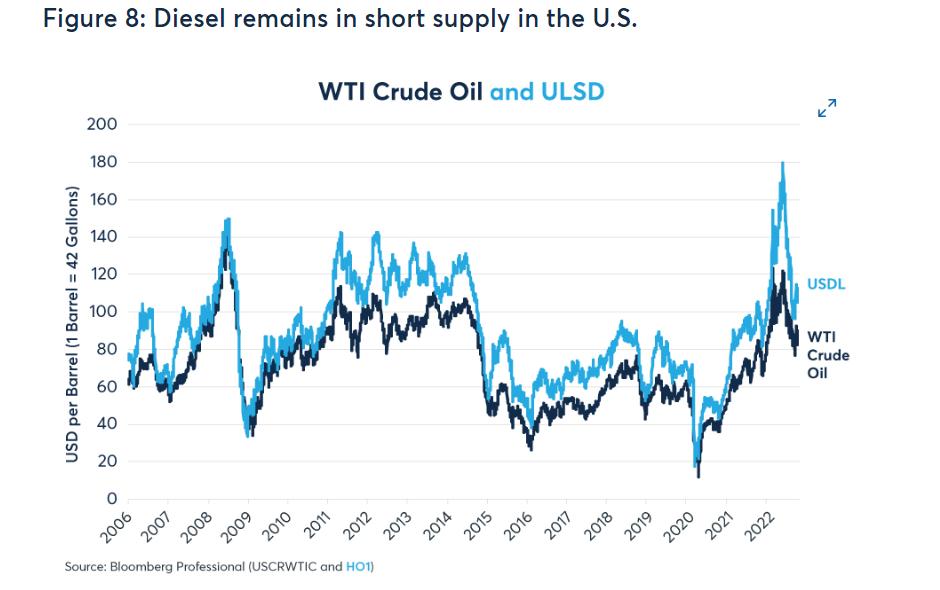

Trong khi đó, thị trường sản phẩm vẫn còn bất ổn. Với tình trạng tồn kho cực kỳ khan hiếm và khó khăn tại các nhà máy lọc dầu, khoảng cách giữa giá dầu thô và ULSD vẫn rất rộng (Hình 8). Thị trường định giá rằng giá dầu diesel có khả năng bình thường hóa khi các vấn đề liên quan đến nhà máy lọc dầu được giải quyết.

Tăng trưởng chậm lại ở Trung Quốc và đồng đô la mạnh là mối quan tâm lớn Là nhà nhập khẩu dầu hàng đầu, nền kinh tế Trung Quốc đang chậm lại là một mối quan tâm lớn.

Tăng trưởng ở Trung Quốc có nhiều biến động và không mấy mạnh mẽ. Nền kinh tế tăng trưởng 4,8% trong quý đầu tiên, 0,4% trong quý thứ hai và 3,9% từ tháng 7 đến tháng 9.

Trung Quốc trước đại dịch đã có tốc độ tăng trưởng 6,5-7,0%. Một mối quan tâm lớn là chính sách Covid-Zero của đất nước đã chứng kiến các thành phố lớn bị khóa, gây tổn hại cho các doanh nghiệp và hạn chế chi tiêu của người tiêu dùng.

Nhập khẩu dầu trong tháng 9 đã giảm 2% so với một năm trước do nhu cầu thấp trong bối cảnh các hạn chế của Covid. Đồng nhân dân tệ của Trung Quốc đã giảm xuống mức thấp nhất trong hơn một thập kỷ so với đô la Mỹ, vượt qua ngưỡng tâm lý nhập khẩu 7 nhân dân tệ so với một đô la, giao dịch ở mức 7,34 nhân dân tệ so với đô la Mỹ tính đến thời điểm viết bài này. Sự tăng vọt của đồng đô la lên mức cao nhất trong 20 năm so với rổ tiền tệ bao gồm cả đồng euro có thể là một yếu tố khác làm giảm nhu cầu dầu toàn cầu.

Hầu hết các hàng hóa, bao gồm cả dầu, được định giá bằng đồng đô la và đồng đô la mạnh hơn có xu hướng làm giảm giá hàng hóa. Chi phí nhập khẩu dự kiến sẽ tăng lên ở các nước nhập khẩu dầu chỉ do cơ chế tỷ giá hối đoái. Trọng tâm của sức mạnh của đồng đô la là việc Fed tăng lãi suất để chống lại lạm phát.

Fed không có dấu hiệu giảm tốc độ thắt chặt, cũng như các ngân hàng trung ương khác như Ngân hàng Trung ương châu Âu. Nếu đồng đô la sớm đạt đỉnh, điều này có thể chứng tỏ giá dầu tăng, ít nhất là ở mức chênh lệch.

Kết luận: