Shopping cart

Your cart empty!

Your cart empty!

Join 10k+ people to get notified about new posts, news and tips.

Do not worry we don't spam!

Title: Authentic Leadership in Forex Trading

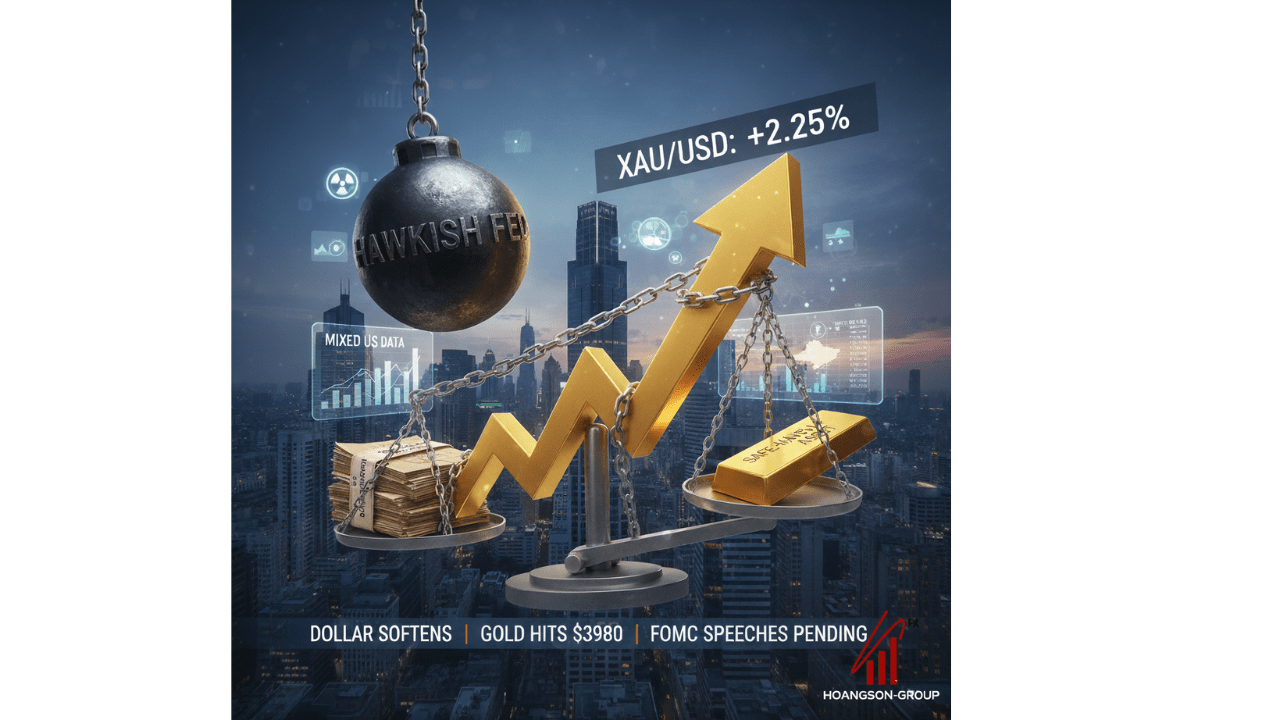

Gold Holds Ground as Traders Seek Fed Clarity

The Psychology of Survival in Market Manipulation

Gold Attempts to Hold Above $4,200 as Rate Cut Uncertainty Clashes with Weakening USD

Gold Holds Strong Near Three-Week High on Fed Rate Cut Hopes

Dollar Edges Higher as Markets Weigh Fed Outlook

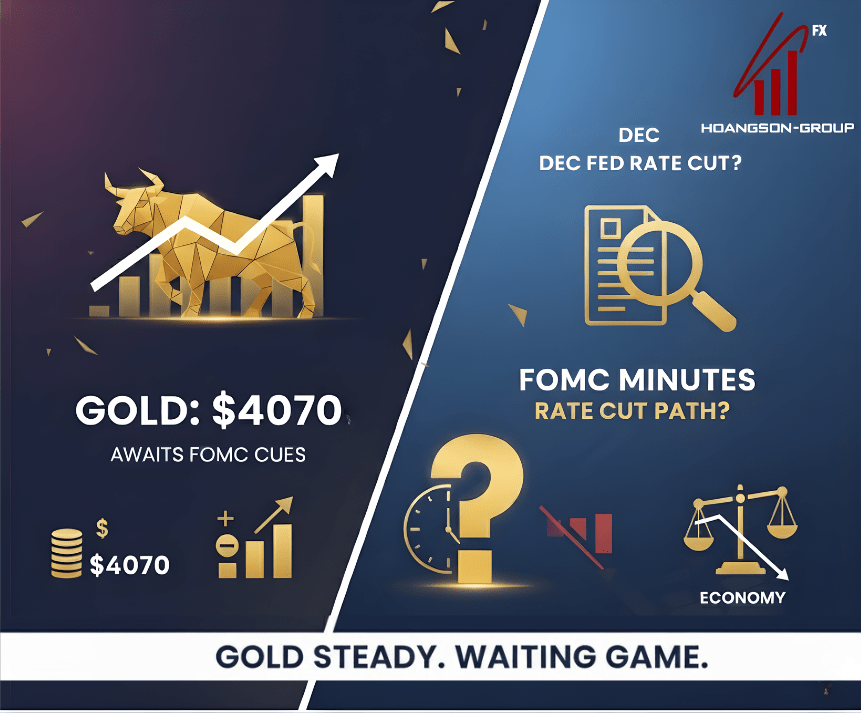

Gold prices remained stable near the $4,070 mark on Wednesday, displaying resilience amid subdued US Dollar activity and a revival of safe-haven interest. The p...