Shopping cart

Your cart empty!

Your cart empty!

Join 10k+ people to get notified about new posts, news and tips.

Do not worry we don't spam!

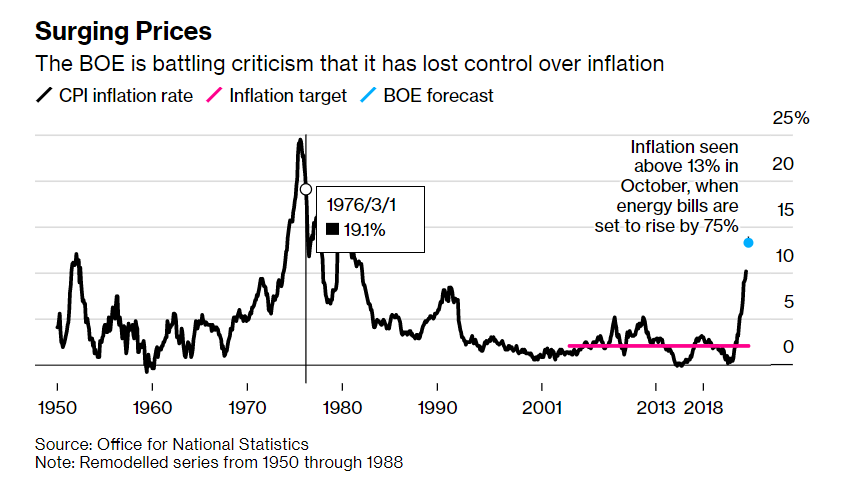

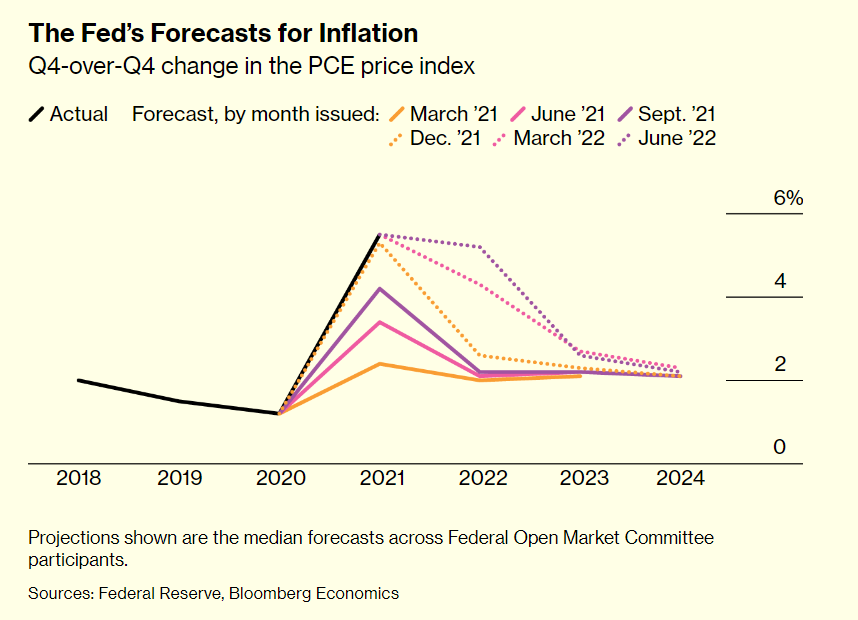

Lạm phát, được đo bằng thước đo ưa thích của Fed — chỉ số giá chi tiêu cho tiêu dùng cá nhân, hay PCE — đã đạt gần 7% trong tháng Sáu. Con số đó cao hơn gấp ba lần mục tiêu 2% của ngân hàng trung ương. Với giá tất cả mọi thứ, từ xăng dầu đến hàng tạp hóa đã tăng với tốc độ chóng mặt trong 12 tháng qua, Bloomberg Economics tính toán rằng một hộ gia đình Mỹ trung bình phải đối mặt với mức thuế lạm phát cho năm 2022 là hơn 5.200 USD.

Thêm vào căng thẳng, tăng trưởng đang bị đình trệ. Mục tiêu của Fed là thiết kế một cuộc hạ cánh mềm trong truyền thuyết — giảm lạm phát mà không làm ảnh hưởng đến nền kinh tế. Tuy nhiên, bằng mọi giá, nó không thể cho phép tâm lý lạm phát nắm giữ, cho phép việc tăng lương và giá cả quá lớn trở thành một lời tiên tri tự ứng nghiệm. Điều đó có thể cung cấp thành phần quan trọng cho một tình huống thậm chí còn độc hại hơn: lạm phát đình trệ.

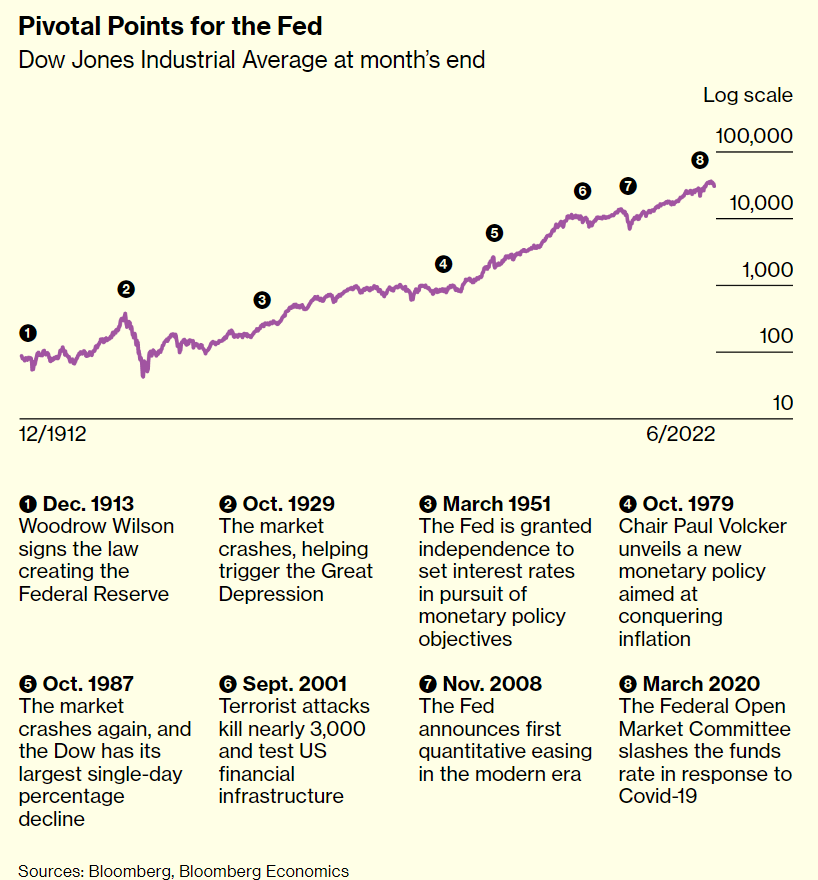

Vào những năm 1970, Chủ tịch Fed Arthur Burns đã để lạm phát tăng quá cao trong thời gian quá dài, dẫn đến trường hợp kinh điển là lạm phát đình trệ. Năm 1979, một năm sau khi ông từ chức, ông đã có một bài phát biểu tại Belgrade, "Bản chất của Ngân hàng Trung ương", tuyên bố rằng xã hội không sẵn sàng chấp nhận nỗi đau cần thiết để kiềm chế lạm phát - khiến Fed không thể thực hiện công việc của mình. Nổi bật trong tháng 8. /. số báo của Bloomberg Markets Minh họa bởi Gel Jamlang cho Bloomberg Markets Một người trong khán phòng đã quyết tâm chứng minh Burns sai. Paul Volcker, chưa đầy hai tháng nhậm chức Chủ tịch Fed, đã quay trở lại Washington. Sáu ngày sau, ông tiết lộ một sự thay đổi chính sách triệt để cuối cùng sẽ nâng lãi suất chuẩn lên gần 20%, loại bỏ lạm phát - và kỳ vọng lạm phát - ra khỏi hệ thống. Cái giá phải trả của cú sốc Volcker là một cuộc suy thoái sâu sắc, với hàng triệu người rơi vào cảnh thất nghiệp. Lợi ích là hàng thập kỷ tăng trưởng ổn định và lạm phát thấp, thời kỳ mà các nhà kinh tế học ngày nay gọi là Thời kỳ Điều độ Vĩ đại. Volcker đã có một bài phát biểu đầu tiên, "Sự thành công của Ngân hàng Trung ương?" Vào năm 1990. Ngày nay, với mức lạm phát cao nhất kể từ đầu những năm 1980, Chủ tịch Fed Jerome Powell cũng phải đối mặt với những đánh đổi đau đớn. Cho đến nay, sau khi ban đầu không nhận ra mức độ của vấn đề, phản ứng của anh ấy gần với sự mạnh mẽ của Volcker hơn là sự không hành động đau khổ của Burns.

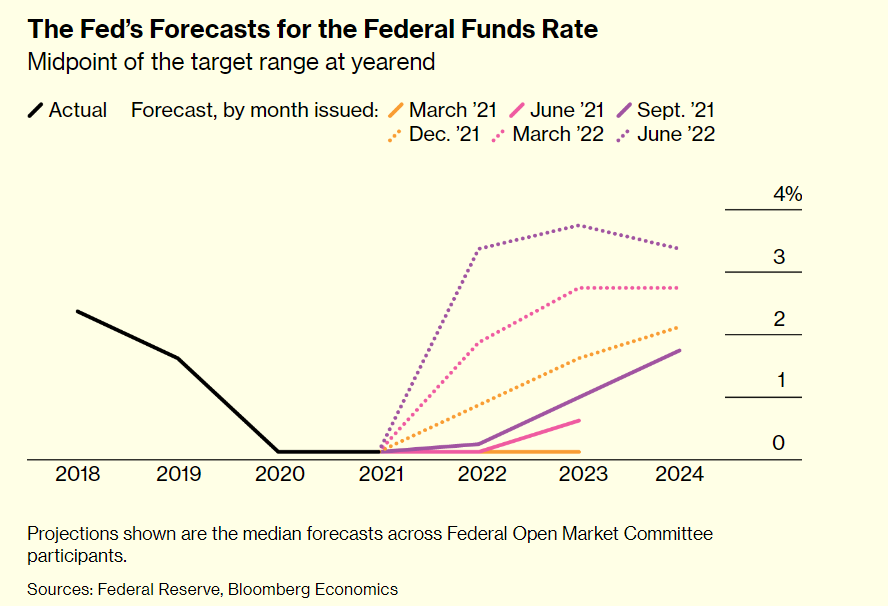

Dưới sự lãnh đạo của Powell, Ủy ban Thị trường Mở Liên bang đã nâng lãi suất quỹ liên bang từ 0,25% vào đầu năm lên 2,5% vào tháng Bảy. Với việc tăng lương nhanh chóng đe dọa đẩy giá cả lên cao hơn, về cơ bản còn nhiều việc phải làm. Neel Kashkari, một trong những thành viên ôn hòa nhất của FOMC, cho biết ông hy vọng tỷ lệ quỹ sẽ đạt 4,4% vào cuối năm 2023. Bloomberg Economics cho biết tỷ lệ này đạt 5%. Các thị trường vẫn chưa thực sự tin vào điều đó. Thật vậy, niềm tin của các nhà đầu tư rằng lãi suất sẽ không tăng cao như vậy đã làm dấy lên một đợt phục hồi trong S&P 500 từ mức đáy vào giữa tháng 6. Thị trường sôi động — bằng cách thúc đẩy niềm tin và sự giàu có — thực sự khiến Fed khó kiểm soát lạm phát hơn. Hội nghị chuyên đề về chính sách tiền tệ hàng năm ở Jackson Hole, Wyoming, vào cuối tháng này sẽ là cơ hội để Powell thiết lập lại kỳ vọng.

Ngay cả một liều thuốc nhỏ của Volcker cũng sẽ khó nuốt trôi đối với nền kinh tế và thị trường. Lãi suất cao hơn được yêu cầu để hạ nhiệt nhu cầu và đưa lạm phát trở lại mục tiêu chắc chắn sẽ dẫn đến mất việc làm và tăng trưởng yếu hơn và cũng có thể gây ra suy thoái. Mô hình của Bloomberg Economics đặt khả năng xảy ra suy thoái bắt đầu trước cuối năm 2023 là gần 100%.

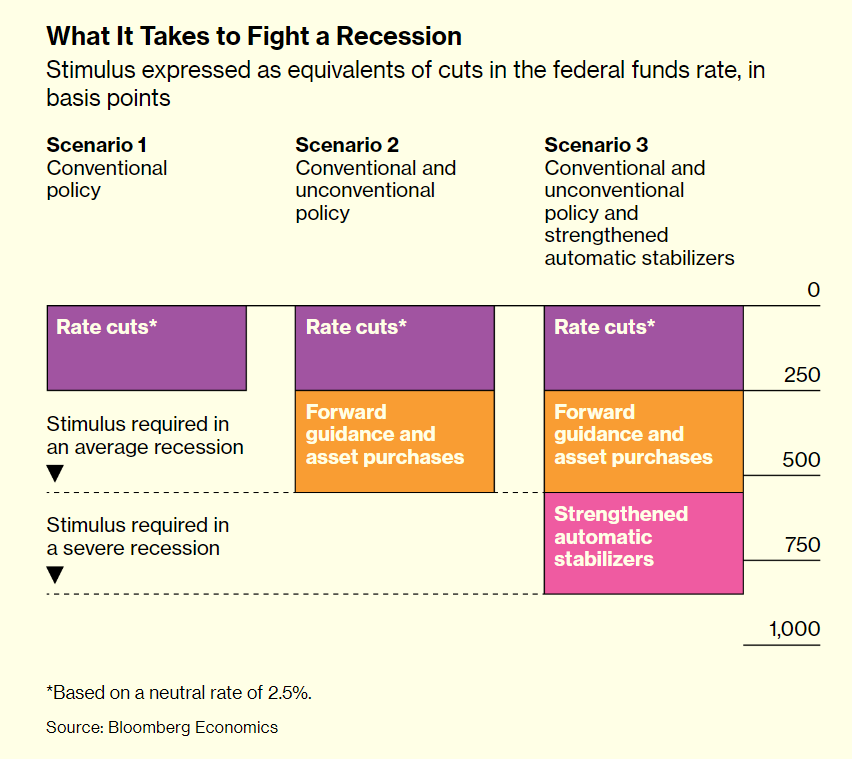

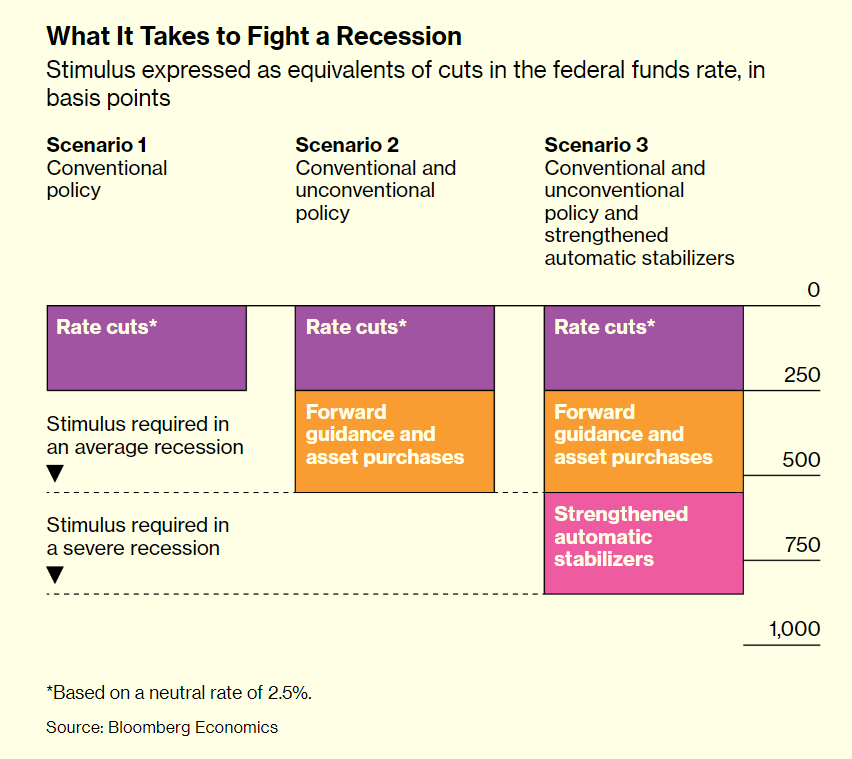

Cuối cùng, lạm phát sẽ trở lại mục tiêu và mọi cuộc suy thoái ngay lập tức sẽ kết thúc. Tại thời điểm đó, một khi thị trường lao động cân bằng trở lại, lãi suất quỹ liên bang có thể sẽ ổn định ở mức khoảng 2,5% - hoặc ít nhất đó là điều mà các nhà hoạch định chính sách của Fed mong đợi. Đó là một vấn đề đáng kể. Trong 9 cuộc suy thoái của Hoa Kỳ từ những năm 1950 đến 2009, Fed đã cắt giảm lãi suất chính sách trung bình 550 điểm cơ bản để giúp khôi phục tăng trưởng. Điều đó có nghĩa là trong thời gian tới, nếu nó chỉ dựa vào công cụ chính sách thông thường - tỷ lệ chính sách ngắn hạn - để chống lại suy thoái trung bình, FOMC sẽ thiếu khoảng 300 điểm cơ bản của không gian kích thích. Đối mặt với sự lặp lại của cuộc khủng hoảng tài chính năm 2008 hoặc sự sụp đổ của Covid-19 năm 2020, thâm hụt sẽ lớn hơn nhiều. Đây không phải là lần đầu tiên Fed giảm giá. Năm 1929, sau ngày Thứ Hai Đen tối, ngân hàng trung ương đã thất bại trong thử nghiệm lớn đầu tiên: Nó cho phép hàng nghìn ngân hàng hoạt động dưới quyền và hàng triệu công nhân mất việc làm. Ủy ban chính sách của Fed cho biết: “Việc này là không thể giải quyết được vào thời điểm hiện tại. Kết quả là cuộc Đại suy thoái. Bấm để xem: Raghuram Rajan trong cuộc Đại suy thoái Nhiếp ảnh gia: Dhiraj Singh / Bloomberg Mọi thứ đã khác bởi cuộc khủng hoảng tài chính năm 2008. Để chắc chắn, Fed - với vai trò là người giám sát hệ thống tài chính - chịu một phần trách nhiệm về việc bỏ sót các dấu hiệu cảnh báo trong thời gian diễn ra cuộc khủng hoảng. Raghuram Rajan, người, với tư cách là cố vấn kinh tế và giám đốc nghiên cứu của Quỹ Tiền tệ Quốc tế tại Quỹ Tiền tệ Quốc tế vào thời điểm đó, nói: “Đó là một trong số ít người gióng lên hồi chuông báo động. Các nhà quản lý coi các công ty hàng đầu của Phố Wall như Goldman Sachs Group Inc. là “những người thông minh nhất trong vũ trụ” và tin tưởng vào khả năng quản lý rủi ro của họ, Rajan nói.

Nhưng sau khi khủng hoảng xảy ra, Chủ tịch Fed Ben Bernanke - một sinh viên của cuộc Đại suy thoái - cho thấy ông đã học được từ những thất bại của những năm 1930 và sẽ sử dụng toàn bộ quyền lực của Fed để ngăn chặn thảm họa. Bấm để xem: Ben Bernanke về cuộc khủng hoảng năm 2008 Nhiếp ảnh gia: Zach Gibson / Bloomberg Fed không chỉ làm cạn kiệt các công cụ thông thường của mình — cắt giảm lãi suất quỹ liên bang chuẩn xuống 0% — mà còn triển khai những công cụ khác thường. Các ngân hàng lớn đã được cứu trợ. Fed đã đưa ra hướng dẫn về kỳ hạn, đảm bảo với các thị trường rằng lãi suất ngắn hạn sẽ ở mức thấp. Và nó đã mua trái phiếu trị giá hàng nghìn tỷ đô la để đẩy chi phí vay dài hạn xuống. Bernanke kết luận rằng - được áp dụng mạnh mẽ - hướng dẫn chuyển tiếp và mua tài sản có thể có tác động tương tự như việc cắt giảm lãi suất quỹ liên bang thêm 300 điểm cơ bản. Trong tương lai, những công cụ đó cộng với việc cắt giảm lãi suất thông thường sẽ mang lại cho Fed khoảng 550 điểm cơ bản về sức mạnh kích thích - chỉ đủ để chống lại một cuộc suy thoái trung bình.

Nhưng điều đó sẽ không đủ cho một cuộc suy thoái thực sự nghiêm trọng. Lần tiếp theo điều đó xảy ra, nền kinh tế sẽ cần nhiều biện pháp kích thích hơn mức Fed có thể xử lý. May mắn thay, nó không hoàn toàn nằm ngoài các lựa chọn. Một trong những lựa chọn đó là nâng mục tiêu lạm phát lên 3% từ 2%, điều này sẽ mở ra thêm 100 điểm cơ bản để cắt giảm. Cũng đã có những thử nghiệm về kích thích ở Nhật Bản, Châu Âu và Vương quốc Anh mà Fed có thể thử. Chúng bao gồm việc cung cấp cho các ngân hàng trợ cấp để khuyến khích họ cho vay nhiều hơn; trả lãi suất âm - về cơ bản tính phí phạt các ngân hàng - đối với các khoản dự trữ mà họ để lại cho ngân hàng trung ương; và kiểm soát đường cong lợi suất, hoặc giới hạn lợi suất của trái phiếu chính phủ có kỳ hạn tăng dần. Những bước đi như vậy có thể bóp chết thêm vài giọt kích thích ra khỏi chính sách tiền tệ. Những lựa chọn đó là phương sách cuối cùng, vì lý do chính đáng. Các hộ gia đình ghét lạm phát, đó là một lý lẽ mạnh mẽ chống lại việc chuyển sang mục tiêu 3%. Lãi suất âm có hại cho lợi nhuận của ngân hàng và nếu các ngân hàng thông qua các hình phạt cho người gửi tiền hộ gia đình, họ sẽ không làm được gì nhiều để tăng cường sự ủng hộ từ công chúng của Fed. Việc kiểm soát đường cong lợi suất sẽ khiến Fed mất quyền kiểm soát quy mô bảng cân đối kế toán của mình. Hướng dẫn chuyển tiếp và mua tài sản đã bị chỉ trích là làm trầm trọng thêm tình trạng bất bình đẳng và bất ổn tài chính. Cho đến nay, lợi ích cho nền kinh tế rộng lớn hơn rõ ràng đã vượt xa chi phí. Nhưng nếu Fed quyết định thử nghiệm hơn nữa, chi phí có thể rất lớn.

Trong một cuộc khủng hoảng trong tương lai, một phiên bản hợp tác giữa - - - Fed-Kho bạc thông minh hơn có thể là cách ít tồi tệ nhất để lấp đầy bất kỳ lỗ hổng nào trong chính sách tiền tệ. Đây là một đề xuất:

- 1. Fed đưa lãi suất chính sách của mình về 0% và thông báo với Quốc hội rằng họ hy vọng lãi suất sẽ duy trì trên mức sàn trong ít nhất một năm. Ngoài ra, Fed bắt đầu mua tài sản - mua trái phiếu trên thị trường - để giảm lãi suất dài hạn.

- 2. Khi nhận được thông báo của Fed, Kho bạc bắt đầu gửi séc hàng tháng cho các hộ gia đình — có thể là 100 đô la cho mỗi người lớn và 50 đô la cho mỗi trẻ em cho tất cả mọi người dưới một ngưỡng thu nhập nhất định.

- 3. Các khoản thanh toán tiếp tục hàng tháng cho đến khi tỷ lệ thất nghiệp ở mức hoặc dưới 6%, điều này sẽ cao hơn khoảng 2 điểm phần trăm so với ước tính của hầu hết các nhà kinh tế về mức độ thất nghiệp bền vững. Kinh tế học có ý nghĩa.

- Gửi tiền trực tiếp đến 80% hộ gia đình thấp nhất hoặc hơn theo thu nhập sẽ tốt cho sự phát triển và bình đẳng. Và kích thích tài chính đúng quy mô - trong trường hợp này bằng cách gắn việc chuyển phát séc với tỷ lệ thất nghiệp - sẽ giúp ngăn chặn sự tăng vọt đã thấy trong nỗ lực cứu trợ Covid. Ranh giới giữa chính sách tiền tệ và tài khóa, rất quan trọng để duy trì sự độc lập của Fed, sẽ được giữ nguyên.

Nguồn Bloomberg