Shopping cart

Your cart empty!

Your cart empty!

Join 10k+ people to get notified about new posts, news and tips.

Do not worry we don't spam!

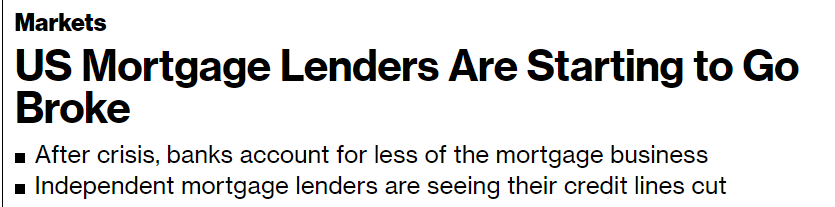

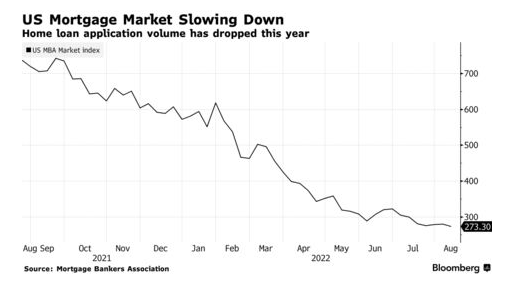

Ngành công nghiệp cho vay thế chấp của Mỹ đang chứng kiến những người cho vay đầu tiên ngừng hoạt động sau khi lãi suất cho vay đột ngột tăng đột biến và làn sóng thất bại sắp tới có thể là tồi tệ nhất kể từ khi bong bóng nhà đất vỡ khoảng 15 năm trước.

- Không có sự khủng hoảng mang tính hệ thống nào xảy ra vào thời điểm này, bởi vì không có mức dư nợ cho vay như nhau và vì nhiều ngân hàng lớn nhất đã rút lui khỏi các khoản thế chấp sau cuộc khủng hoảng tài chính.

- Tuy nhiên, những người theo dõi thị trường vẫn mong đợi một chuỗi các vụ phá sản đủ rộng để gây ra tình trạng sa thải tăng đột biến trong một ngành sử dụng hàng trăm nghìn công nhân và có khả năng tăng lãi suất cho vay.

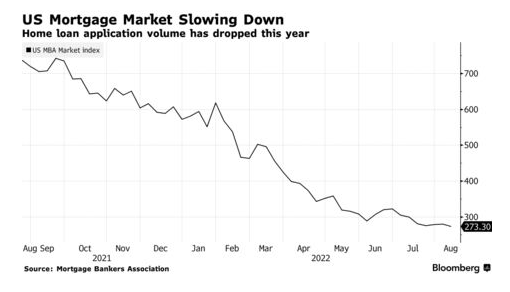

- Nhiều hoạt động kinh doanh hiện được kiểm soát bởi các tổ chức cho vay độc lập và với khối lượng thế chấp sụt giảm trong năm nay, nhiều người đang phải vật lộn để tồn tại.

- Nancy Wallace, chủ tịch nhóm bất động sản tại Berkeley Haas, trường kinh doanh tại Đại học California, Berkeley, cho biết: “Các ngân hàng phi ngân hàng có vốn hóa kém”. "Khi thị trường thế chấp đi xuống, họ đang gặp khó khăn."

Năm 2004, chỉ khoảng một phần ba trong số 20 công ty cho vay tái cấp vốn hàng đầu là các công ty độc lập. Năm ngoái, 2/3 trong số 20 người hàng đầu là những người cho vay phi ngân hàng, theo LendingPatterns.com, chuyên phân tích ngành cho những người cho vay thế chấp. Kể từ năm 2016, các ngân hàng đã chứng kiến thị phần của họ giảm xuống khoảng một phần ba từ khoảng một nửa, theo tin tức và nhà cung cấp dữ liệu Inside Mortgage Finance.

Nhiều người trong số những người được gọi là cho vay bóng tối sẽ xuất hiện từ sự suy thoái này một cách tương đối không bị tổn hại. Nhưng một số công ty cho vay đã ngừng hoạt động hoặc thu nhỏ quy mô đáng kể, bao gồm và Sprout Mortgage và First Đảm bảo thế chấp Corp. Cả hai đều chuyên về cho vay rủi ro hơn và không đủ điều kiện nhận được sự hỗ trợ của chính phủ.

First ensurey, một công ty mà theo các giấy tờ của tòa án là sở hữu phần lớn của Công ty Quản lý Đầu tư Thái Bình Dương có thu nhập cố định, đã nộp đơn phá sản, nói rằng họ đã thất bại sau khi các khoản vay vào đầu năm nay giảm giá trị. Nó đã giữ các khoản vay đó cho đến khi đủ để đóng thành trái phiếu và bán cho các nhà đầu tư, và nó đã tạm thời cấp vốn cho họ bằng một hạn mức tín dụng.

Theo các tài liệu của tòa án, khi lãi suất bắt đầu leo thang, khối lượng cho vay giảm dần trong toàn ngành. Điều đó có nghĩa là công ty không còn có thể tìm đủ các khoản vay mới để gói lại hoặc có đủ tài chính để tiếp tục hoạt động, Aaron Sa samples, giám đốc điều hành của First ensurey cho biết.

Các công ty bao gồm Ngân hàng Flagstar và Ngân hàng Khách hàng đang nợ khoảng 418 triệu đô la, theo tài liệu của tòa án. Bảo lãnh đầu tiên đã tuyển dụng 600 người trước khi khai phá sản vào tháng 6 và kiếm được 10,6 tỷ đô la cho vay vào năm ngoái, theo hồ sơ của tòa án.

Nhiều ngày trước khi tìm kiếm sự bảo vệ của tòa án, công ty đã sa thải 471 công nhân vì không thể có đủ tài chính để vượt qua cuộc khủng hoảng tiền mặt. Các nhà cho vay cầm cố chuyển sang ‘tuyệt vọng’ khi tỷ giá tăng vọt trong ngành công nghiệp Các công ty cho vay độc lập đã có được chỗ đứng trên thị trường vì các ngân hàng đã rút lui rất nhiều sau cuộc khủng hoảng tài chính năm 2008, bắt đầu bằng việc cho vay thế chấp quá mức.

Các nhà quản lý thường khuyến khích rút lui và điều đó vẫn đang diễn ra: Wells Fargo & Co., công ty lớn nhất Phố Wall trong lĩnh vực kinh doanh thế chấp của Mỹ, có kế hoạch thu hẹp đế chế cho vay mua nhà của mình, Bloomberg đưa tin trong tuần này.

Không giống như các ngân hàng, những người cho vay độc lập thường không có các chương trình khẩn cấp mà họ có thể khai thác để tài trợ khi thời điểm trở nên khó khăn, cũng như họ không có nguồn tiền gửi ổn định. Họ phụ thuộc vào các hạn mức tín dụng có xu hướng ngắn hạn và phụ thuộc vào giá thế chấp. Vì vậy, khi họ bị mắc kẹt với các tài sản xấu, họ phải đối mặt với các cuộc gọi ký quỹ và có khả năng bị phá sản.

Nhiều người cho vay độc lập đã quản lý rủi ro của họ tốt, và đối với những người cho vay làm việc rộng rãi với các công ty được chính phủ hậu thuẫn như Fannie Mae và Freddie Mac, tình hình ít nghiêm trọng hơn.

Họ thường có thể nhận được tài trợ khẩn cấp từ các doanh nghiệp do chính phủ tài trợ nếu họ gặp khó khăn. Nhưng những người cho vay thực hiện các khoản vay rủi ro hơn và ít làm việc hơn với GSE có ít lựa chọn hơn khi họ phải đối mặt với các cuộc gọi ký quỹ. David Goodson, người đứng đầu bộ phận tín dụng chứng khoán hóa tại Voya Investment Management, cho biết: “Một phần lý do khiến các công ty này gặp khó khăn là vì các khoản vay không thể được cấp vốn cho GSE. “Các lựa chọn tài trợ bị hạn chế hơn, điều này đặc biệt gây khó khăn khi điều kiện tài chính ngày càng thắt chặt.”

Theo Bloomberg